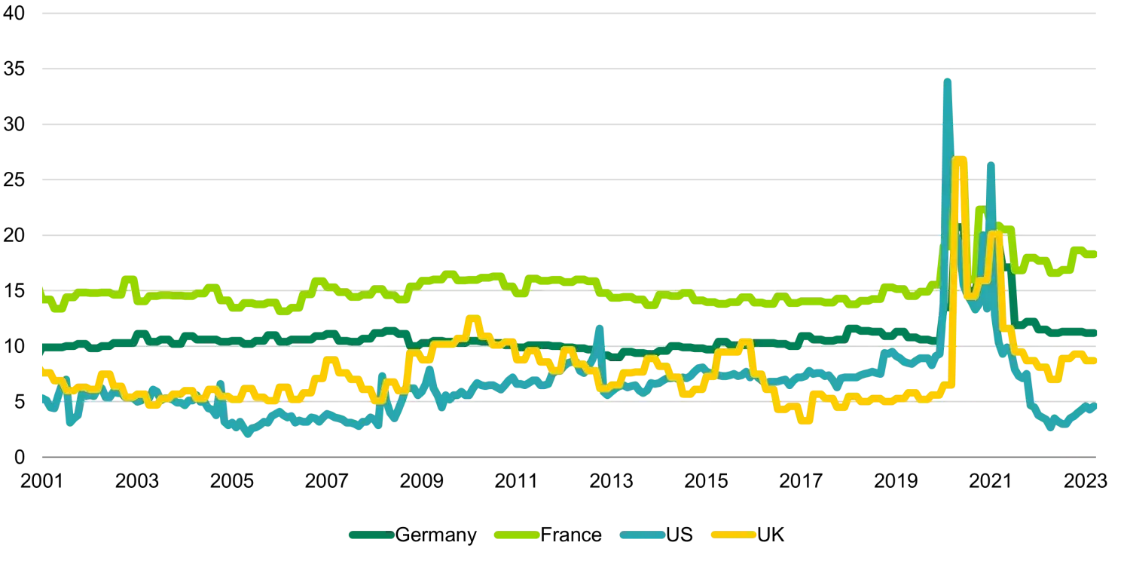

Las ratios de ahorro han sido clave para sostener el crecimiento después de la covid-19

Especialmente en las economías desarrolladas, donde el consumo representa el 70 % del PIB por término medio. Cuando los gobiernos prestaron apoyo durante la pandemia, las ratios de ahorro aumentaron hasta niveles que duplicaban los máximos históricos anteriores en algunos países:

- los ingresos se vieron respaldados por las transferencias gubernamentales

- el gasto se desplomó como consecuencia de la incertidumbre y las restricciones.

A medida que los consumidores se adaptaban y se levantaban gradualmente las restricciones, el consumo se reanudó; primero de forma más visible en bienes y luego en servicios. Las tasas de ahorro también comenzaron a normalizarse a medida que los consumidores gastaban un mayor porcentaje de sus ingresos mensuales en bienes y servicios.

Sin embargo, las tendencias de los ratios de ahorro han divergido entre EE.UU., Europa y el Reino Unido desde sus respectivos máximos.

Los consumidores estadounidenses siguen ahorrando el 5 % de su renta disponible cada mes por término medio, aunque el porcentaje haya descendido desde el máximo. La comparación más pertinente es la del valor actual de cada serie con su propio historial. Esto se debe a que puede haber diferencias metodológicas en la forma en que las distintas oficinas de estadística calculan la renta disponible, lo que hace que las comparaciones directas sean menos significativas. Por ejemplo, algunas podrían incluir los pagos o prestaciones de pensiones, mientras que otras no. En consecuencia, nos oponemos a concluir que los consumidores franceses son los más conservadores de la muestra.

Lo que tenemos claro es que los consumidores estadounidenses han caído por debajo de sus pautas de gasto y ahorro anteriores a la pandemia, mientras que los alemanes, franceses y británicos, no. Dado que el consumo representa la mayor parte del PIB en estas economías, el impacto en el crecimiento es bastante significativo. Este es uno de los factores que explican por qué el crecimiento de EE.UU. ha sido más fuerte que en Europa en los últimos trimestres.

La gran pregunta es: ¿es deseable un coeficiente de ahorro más bajo para lograr un mejor resultado de crecimiento?

Aunque la respuesta podría ser más obvia para los inversores en renta variable, se trata de una cuestión delicada para los inversores en renta fija. Un coeficiente de ahorro más elevado significa que el colchón es mayor en caso de que los consumidores tengan problemas. Estos podrían traducirse en una leve recesión, un estancamiento de la economía, pagos hipotecarios más elevados al reajustarse los tipos flotantes o un aumento del desempleo, por citar algunos de ellos. Los impagos y la acumulación de préstamos morosos en los balances de los bancos tienen menos margen para aumentar en un escenario en el que los consumidores ahorran más. No estamos diciendo que los consumidores estadounidenses estén en “mala forma”. Simplemente, un menor crecimiento a cambio de mayores colchones de protección no es algo malo para los inversores en crédito.

En conclusión, nos gusta que los consumidores ahorren más que antes de la pandemia

Como inversores en renta fija, no compartimos todas las ventajas que conlleva un mayor crecimiento. Un crecimiento excesivo podría suponer que las curvas de los bonos públicos se vendieran, lo que provocaría pérdidas temporales de capital para los inversores en renta fija.

Si el crecimiento resulta peor que nuestras hipótesis de base de una recesión leve, cabría esperar que este ahorro se utilice y que el consumo sea más fuerte de lo que sería normalmente, aunque todavía débil. Esto, a su vez, debería contribuir a mantener bajo control los impagos y la morosidad.

Felipe Villarroel, gestor de carteras, TwentyFour AM (Vontobel)