¿Creados para durar? Medir y mitigar los riesgos físicos del cambio climático ante unos GEI y el calentamiento global

Las emisiones históricas de GEI ya han provocado un calentamiento significativo del planeta [1], a pesar de los avances logrados en la aceleración de la descarbonización de los mayores sectores industriales emisores. Este nivel de calentamiento, junto con todos los incrementos de temperatura registrados desde entonces, está impulsando los efectos del cambio climático, haciendo que los fenómenos meteorológicos extremos sean más frecuentes, graves e impredecibles.

Las crecidas fluviales extremas son más frecuentes en regiones en las que las temperaturas varían mucho de una estación a otra: antes se producía una cada 50 año, ahora cada 21 años, y una de las que antes se producían cada 20 años, ahora sucede cada ocho.

En estos tiempos de incertidumbre, los activos se enfrentarán a primas de seguro crecientes o incluso dejarán de ser asegurables, ya que aseguradoras buscan proteger el lado negativo y reducir la incertidumbre. En 2023 solo una cuarta parte de las pérdidas económicas causadas por fenómenos meteorológicos extremos en Europa estaban aseguradas [2], lo que da lugar a un gran déficit de protección de los seguros.

En la inversión en activos reales, comprender los riesgos físicos es imprescindible para entender la vulnerabilidad de un activo o la resiliencia de un edificio para soportar determinados riesgos climáticos. Esto significa tener en cuenta los posibles daños físicos junto con la pérdida de ingresos, para evaluar, gestionar, mitigar y adaptarse cuando sea posible para reforzar la resiliencia y proteger el valor de los activos y las carteras de inversión.

Por tanto, los riesgos climáticos físicos, junto con los riesgos de transición y otros factores de sostenibilidad, deben integrarse en el análisis inicial de la inversión y a lo largo del ciclo de vida del activo.

Fases de la inversión

- due dilligence, los resultados de la detección temprana pueden establecer si es necesario llevar a cabo algún análisis adicional relacionado con el clima y cómo pueden gestionarse para mitigar los impactos o impulsar resultados positivos.

- gestión activa, los riesgos climáticos físicos se miden y evalúan a nivel de activo para determinar su capacidad de adaptación. En caso necesario, se ponen en marcha planes de mitigación, teniendo en cuenta:

- los modelos financieros de la inversión

- el coste de mitigar el riesgo climático físico identificado.

Metodología y enfoque [3]

Para evaluar el riesgo climático se necesita una metodología global:

- probabilidad

- magnitud de las amenazas

- exposición

- vulnerabilidad a nivel de activo

Posteriormente, estas exposiciones se agregan a nivel de cartera basándose en la ponderación de la cartera.

El primer paso es seleccionar los peligros climáticos físicos que son relevantes para el tipo de activo para la evaluación. Por ejemplo, los rayos son un buen indicador de posibles tormentas, pero no son un peligro material que deba analizarse para los activos inmobiliarios, ya que es probable que los daños físicos se atribuyan a la tormenta que se produzca y no a los rayos.

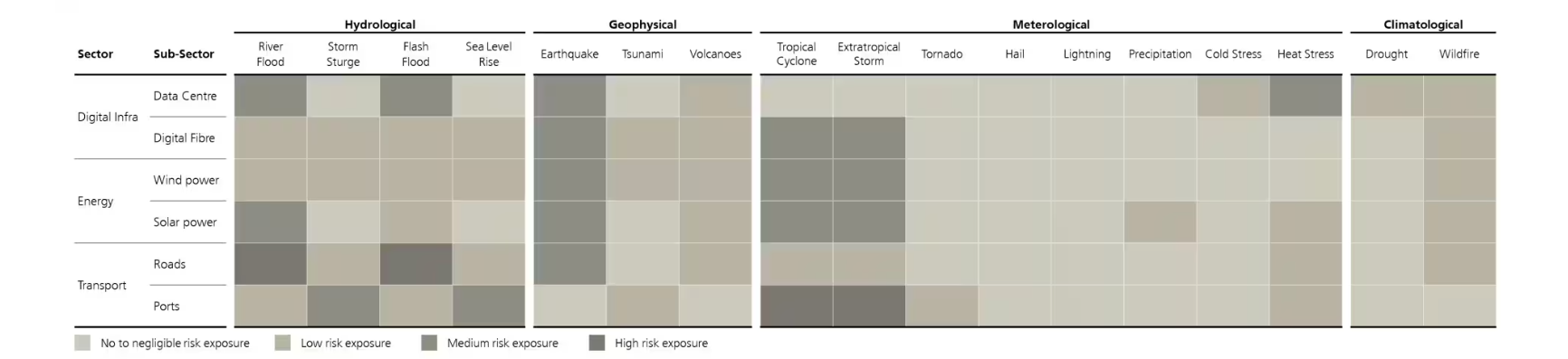

Infraestructuras [4]

El enfoque top-down por sectores, examina los peligros climáticos físicos que serían más graves para los activos y la cadena de valor de un sector específico.

- Por ejemplo, es muy probable que las inundaciones afecten gravemente a los activos de las infraestructuras digitales, lo que exigiría gastos de capital (capex) para reparar los daños y posiblemente daría lugar a multas por interrupciones en la prestación de servicios.

Comenzamos nuestros análisis examinando el nivel actual de riesgos de peligros naturales de un activo específico en una ubicación determinada. Se seleccionan los escenarios de emisiones pertinentes, que consideran modelos del aumento de GEI y los cambios de temperatura resultantes.

Se selecciona un escenario realista a corto plazo, 2030 RCP4.56, para representar un escenario de emisiones conservador y «más probable», y 2050 RCP8.6 para representar un escenario de «estrés» más pesimista y a largo plazo. El horizonte temporal a medio plazo de 2040 también se analiza para comparar cómo cambian los escenarios con el paso del tiempo. Tras analizar cada escenario de emisiones, determinamos la exposición a los peligros.

Los peligros se clasifican de «muy bajo» a «muy alto» en función de la probabilidad de que se produzcan y de la magnitud potencial de los daños, por ejemplo, los distintos niveles de velocidad del viento de un ciclón tropical. Las bandas de riesgo ayudan a mantener la relatividad subyacente de los distintos peligros y mejoran la comparabilidad entre las categorías de riesgo. A continuación, los peligros se clasifican en «directos» e «indirectos» en función del nivel de impacto sobre el tipo de bien.

A partir de estos peligros, combinados con las exposiciones al valor bruto de los activos, se obtiene una calificación global del riesgo del activo, que constituye el punto central del análisis de vulnerabilidad.

Al examinar la vulnerabilidad de los activos, desglosamos su definición en tres componentes:

- exposición a los peligros climáticos identificados, incluida la zona afectada y la gravedad y frecuencia de estos peligros. Aquí realizamos el análisis en un escenario extremo proyectado en el que los peligros identificados podrían producirse simultáneamente, para comprender el impacto máximo de la exposición de los activos.

- sensibilidad a los efectos de estos peligros en función de su estado y capacidad, y las consecuencias probables de estos peligros para las personas y las organizaciones.

- capacidad de adaptación, utilizando información como la tipología del edificio, la estructura, las especificaciones técnicas y la topografía circundante para responder a las consecuencias. En cuanto a las infraestructuras, también se evalúan los activos, las instalaciones, las operaciones, las cadenas de suministro y los recursos para ajustarse al fenómeno climático.

Una vez evaluada la exposición, la sensibilidad y la capacidad de adaptación de los activos, deben tomarse más medidas para analizar en profundidad y comprender cómo los esfuerzos de adaptación y/o mitigación pueden reducir la exposición global al riesgo. En el caso de los activos inmobiliarios, esto se lleva a cabo recopilando elementos de riesgo muy específicos, como la altura del suelo del edificio, que podría determinar el nivel de daños de la inundación, junto con datos históricos y modelizados de inundación.

Los gestores de activos coordinan e impulsan este proceso de recopilación de datos para cada activo, en contacto directo con los administradores de propiedades y los agentes gestores sobre información específica a nivel de edificio. A continuación, se interpretan los datos recopilados y se obtiene una clasificación de exposición al riesgo residual (potencialmente reducido) dado un nivel aceptable de alta resiliencia. Para los activos que superan el umbral de riesgo, se elaboran planes de mitigación que incluyen los costes y plazos previstos y se incorporan al plan de inversiones y de gestión de activos.

Inmobiliario

Algunos resultados de la adaptación climática se consiguen mejor mediante el esfuerzo conjunto y la colaboración entre propietarios e inquilinos. Es importante señalar que muchas de estas medidas, especialmente las diseñadas para hacer frente a fenómenos climáticos físicos agudos como las inundaciones, también deben apoyarse en procesos más amplios. Esto incluye planes de continuidad de las actividades (PCN) y planes de continuidad de las emergencias (PCE) para garantizar que las funciones y responsabilidades en forma de procedimientos operativos estándar (POE) estén claras a la hora de operar y maximizar la eficacia de las propias medidas.

En el caso de las infraestructuras, hay que aumentar la resiliencia de lugares o activos específicos por su vulnerabilidad conocida para soportar los riesgos climáticos previstos a corto, medio y largo plazo. En este caso, el desarrollo de soluciones de adaptación prioritarias se integra con el análisis coste-beneficio y se alinea con el programa de inversiones en curso.

¿Cómo valorar el riesgo climático físico?

Junto a la identificación de los riesgos físicos a nivel de activos, es importante identificar el impacto financiero potencial de que estos riesgos se materialicen si no se toman medidas en distintos escenarios de emisiones y horizontes temporales.

En el caso de los bienes inmuebles, el efecto sobre el flujo de caja podría deberse a la pérdida de alquileres por daños en el activo, a la reducción de los alquileres por la caída de la demanda de un activo vulnerable en una zona de alto riesgo y al aumento de las primas de seguros (o incluso a la imposibilidad de contratar cualquier seguro) para reflejar los mayores riesgos climáticos físicos. Este enfoque es una mera estimación del coste de «no hacer nada», sin prever repercusiones socioeconómicas más amplias del riesgo climático físico. En el caso de los activos de infraestructuras, la importancia financiera de los daños derivados de los riesgos climáticos puede estimarse teniendo en cuenta el crecimiento previsto y la suma de los factores de daño por cada riesgo, así como la proporción de activos dañados con capacidad de producción que repercuten en los ingresos.

Para valorar plenamente los impactos del riesgo climático más allá de los daños puramente físicos, sería necesario seguir trabajando para comprender el alcance y la gravedad de los impactos del cambio climático en los sistemas socioeconómicos menos tangibles de los activos y los lugares circundantes. Éste podría ser, en última instancia, el principal motor del cambio de valoración a largo plazo.

Ignacio Resusta, especialista de inversiones en mercados privados de UBS AM

- [1] Informe de síntesis AR6 del IPCC: Cambio Climático 2023, 2023

- [2] Cuadro de mando de EIOPA sobre la brecha de protección del seguro frente a catástrofes naturales, 2023

- [3] El enfoque de evaluación se ajusta a las recomendaciones sobre mejores prácticas de la TCFD y se aplica a varios de nuestros fondos inmobiliarios directos.

- [4] El enfoque esbozado para Infraestructuras es un marco propuesto.