Renta variable de infraestructuras: las energías renovables se centran en Europa y Asia, pero no hay que descartar a EE. UU.

La renta variable de infraestructuras sigue demostrando su resistencia, y el segmento de la transición energética destaca como uno de los temas de inversión a largo plazo más atractivos.

En un entorno macroeconómico incierto, las infraestructuras renovables ofrecen una fuerte vinculación con la inflación, características de ingresos seguros y diversificación de la cartera a través de primas de riesgo diferenciadas, como los precios de la energía.

Hay un flujo constante de oportunidades impulsadas por la agenda global de descarbonización y el creciente reconocimiento del potencial de inversión en activos de transición energética.

El 86 % de los inversores ya están asignando fondos a la transición energética, o tienen previsto hacerlo en el próximo año y tres cuartas partes citan el potencial de rentabilidad a largo plazo como una motivación clave.

Tras dos años de actividad transaccional moderada, hay primeros indicios de un renovado impulso en el flujo de operaciones de infraestructura más amplio, tanto en los segmentos tradicionales como en los diversificados.

Energías renovables: beneficiándose de la descarbonización y la seguridad energética

- esfuerzos globales por descarbonizar

- mayor preocupación por la seguridad energética derivada de la guerra en Ucrania

- tensión geopolítica actual en Oriente Medio

- presiones del coste de la vida han reforzado la importancia de la asequibilidad de la energía

Las energías renovables representan ahora la fuente más rentable de nueva generación de electricidad en muchas regiones.

Oportunidades atractivas en Europa y Asia

Hay oportunidades de inversión en Europa y Asia, donde los gobiernos continúan fortaleciendo los marcos normativos y acelerando los compromisos con las energías renovables.

Solo en Europa, las infraestructuras renovables representan una base de 600.000 millones de euros, lo que supone la mitad de las transacciones de infraestructuras.

Para principios de la década de 2030, se duplicará con creces hasta alcanzar 1,3 billones de euros, lo que convertirá a las energías renovables y las infraestructuras de transición energética en la clase de activos dominante dentro del sector.

Las tecnologías emergentes

- hidrógeno

- bombas de calor

- almacenamiento en baterías

- infraestructura de recarga de vehículos eléctricos

son fundamentales para lograr una descarbonización profunda en sectores como

- transporte

- calefacción

- industria pesada

Paralelamente, la rápida expansión de los centros de datos y la infraestructura digital, impulsada por la IA y la computación en la nube, sigue impulsando la demanda de fuentes de energía limpias y fiables.

Estados Unidos: transición más lenta pero constante

En Estados Unidos, la reciente legislación fiscal y presupuestaria eliminará gradualmente los créditos fiscales federales para las energías renovables en un plazo más breve. Probablemente provocará un aumento a corto plazo de la actividad de los proyectos: los promotores tratarán de asegurarse los incentivos antes de que expiren.

A partir de entonces, esperamos una moderación, pero no una paralización, en el desarrollo de nuevos proyectos eólicos y solares.

La competitividad inherente de las energías renovables en términos de costes y la demanda continua de nueva capacidad de generación, que refleja la fuerte demanda de sectores como los centros de datos, deberían seguir sustentando el crecimiento a largo plazo de las infraestructuras renovables en Estados Unidos.

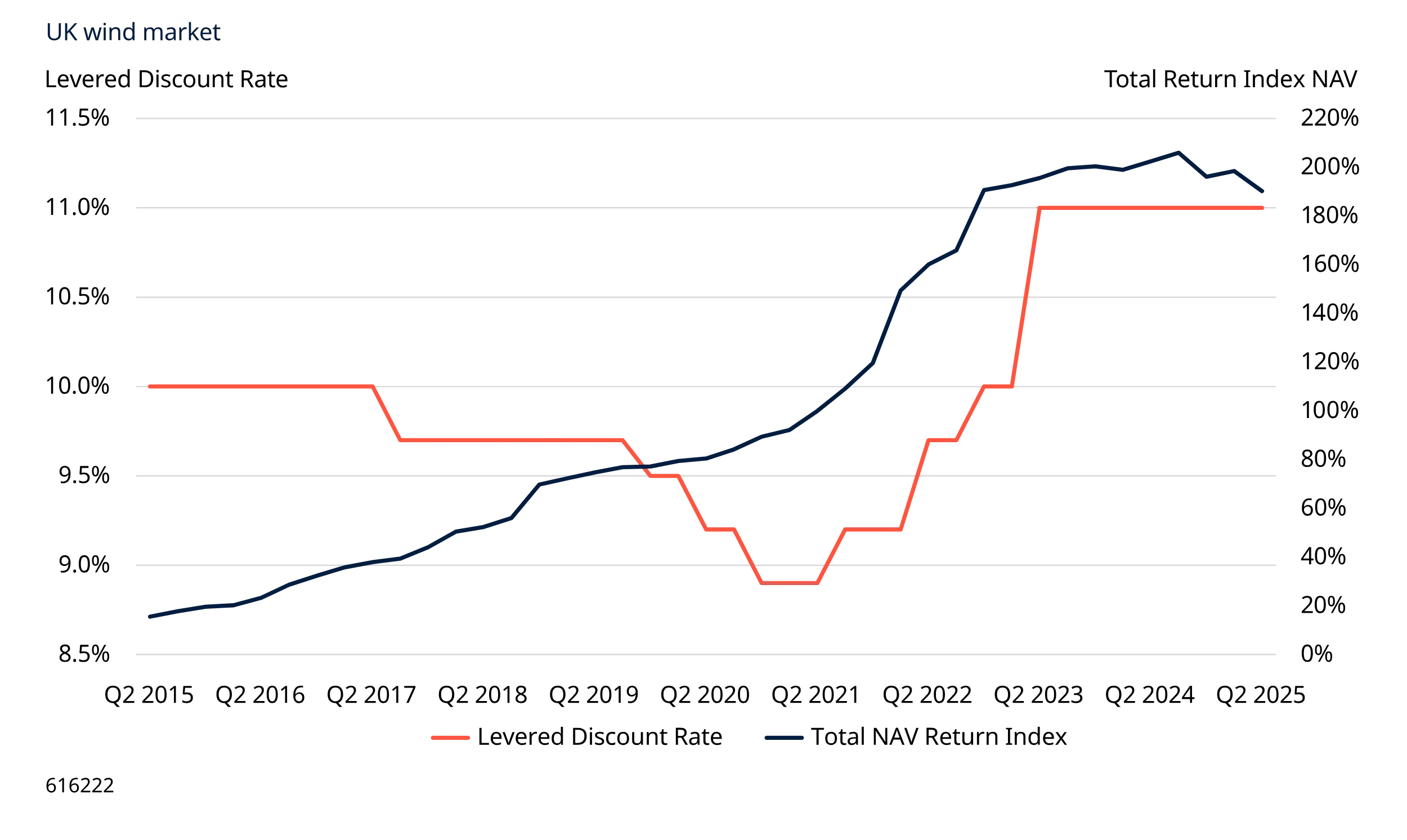

El mercado favorable a los compradores crea oportunidades

El mercado de las energías renovables ha dado un giro decisivo hacia un mercado favorable a los compradores. El reajuste de las expectativas de rentabilidad, impulsado por el aumento de los tipos de interés y la reducción de la liquidez disponible, ha abierto una brecha entre la oferta y la demanda de capital, lo que ha creado puntos de entrada atractivos para los inversores a largo plazo. Las estrategias Core y Core+ siguen estando bien posicionadas, con unas expectativas de rentabilidad de la renta variable que han aumentado en más de 200 puntos básicos desde principios de 2023.

Nos inclinamos por estrategias centradas en activos de alta calidad en fase de explotación y construcción que ofrezcan una gran visibilidad del flujo de caja y el potencial de mejorar la rentabilidad mediante una gestión activa. De forma selectiva, existen oportunidades de mayor rentabilidad en áreas emergentes como el hidrógeno, aunque seguimos siendo cautelosos con los desarrollos en fase inicial.

La distorsión de la valoración entre los activos cotizados y no cotizados también ha provocado una oleada de OPV. A medida que los tipos de interés se normalizan gradualmente, aunque más lentamente de lo esperado, parece que se está produciendo una revalorización gradual de los activos de infraestructura cotizados.

Foto de Marshall Reyher