El RenAIssance de la economía tangible. La inversión física renace de la mano de la IA pero conlleva riesgos

© Gala Font de Mora, de la serie WEEKEND, 2019

La inversión en activos intangibles ha superado durante mucho tiempo la asignación de capital a activos tangibles entre las empresas de mega capitalización, pero el aumento del gasto en capital impulsado por la IA está señalando un renacimiento de la inversión física.

Esto plantea preguntas:

- riesgos de sobreinversión

- refuerzo de las ventajas competitivas

- cómo equilibrar estas fuerzas en estrategias activas

Durante décadas, los mercados de renta variable han estado moldeados por el auge de la economía intangible.

La asignación de capital se desplazó desde los activos físicos (fábricas, maquinaria, equipos industriales) hacia los activos no físicos (software, datos, propiedad intelectual), lo que permitió escalabilidad, efectos de red y dinámicas de “el ganador se lo lleva todo”. La inversión en intangibles superó el gasto en tangibles en las economías avanzadas a finales de la década de 1990, y hoy los activos no físicos representan la mayor parte del valor corporativo en los principales índices. Este cambio sustenta la concentración del mercado, las valoraciones elevadas y el dominio de las empresas de plataformas digitales. 1

Rentabilidad del capex

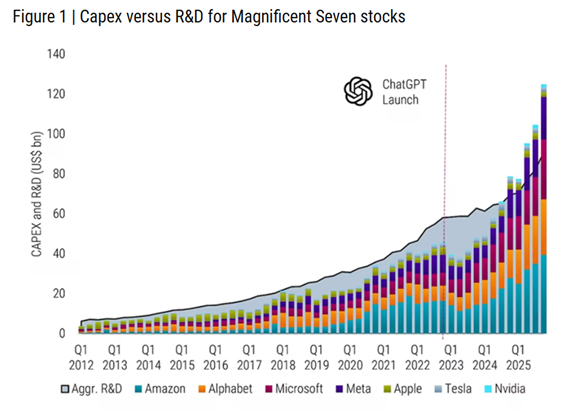

Sin embargo, ChatGPT y el posterior auge de la IA generativa remodelan este patrón. La Figura 1 compara el gasto de capital (capex) de las acciones conocidas como las “Magnificent Seven” (barras apiladas) con sus gastos agregados en investigación y desarrollo (I+D) (área gris).

- Hasta ahora la I+D superó al capex: modelos de negocio de baja intensidad en activos físicos.

- Desde 2023, el capex se acelera y en 2024 supera a la i+D: centros de datos, capacidad de cómputo e infraestructura de apoyo para escalar la IA.

Las empresas mostradas aquí tienen fines ilustrativos únicamente. No se puede hacer ninguna inferencia sobre el desarrollo futuro de las compañías. Esto no constituye una recomendación de compra, venta o mantenimiento.

Las “Magnificent Seven” comprenden Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia y Tesla. El período de la muestra abarca desde el primer trimestre de 2012 hasta el cuarto trimestre de 2025. Los trimestres fiscales de las empresas se asignan a los trimestres calendario correspondientes para garantizar la comparabilidad, ya que los cierres de ejercicio fiscal difieren entre compañías. Solo con fines ilustrativos.

Más que marcar el fin de la economía intangible, este cambio probablemente refleja su industrialización.

La producción de modelos de IA y aplicaciones basadas en datos requiere cada vez más inversiones físicas a gran escala, lo que desplaza el equilibrio de la asignación de capital en el futuro previsible. En este sentido, la tendencia actual representa un renacimiento del capital tangible dentro de una economía intangible.

¿Qué implica el auge del capex en IA para la selección de acciones?

En primer lugar, un capex elevado hoy se traduce en mayores gastos por depreciación en el futuro. Las inversiones físicas se capitalizan en el balance y se deprecian con el tiempo a través de la cuenta de resultados. La incertidumbre en torno a la vida útil de tecnologías que evolucionan rápidamente, como el hardware de IA, complica las previsiones de beneficios, ya que pequeños cambios en las estimaciones de vida útil pueden afectar materialmente la trayectoria de los resultados reportados. 2

En segundo lugar, la evidencia histórica sugiere cautela cuando las empresas expanden agresivamente su base de capital. El conocido “efecto inversión” indica que las compañías que emprenden una rápida expansión de activos tienden a obtener un rendimiento inferior al de sus pares en períodos posteriores, reflejando sobreinversión competitiva y ampliaciones de capacidad que comprimen los retornos. 3

Sin embargo, la inversión a gran escala en infraestructura también puede fortalecer las ventajas competitivas de las empresas ya dominantes:

- reforzar sus economías de escala

- profundizar la integración de sus ecosistemas

- elevar las barreras de entrada

Las empresas capaces de financiar y desplegar eficazmente dichas inversiones pueden consolidar su liderazgo estratégico. Por tanto, el auge del capex en IA tiene el potencial de afianzar aún más su posición de mercado mediante la construcción de infraestructura de centros de datos.

Navegar con éxito la dinámica del mercado

Esta tensión entre la posible sobreinversión y el refuerzo de las ventajas competitivas es especialmente relevante en los actuales mercados de renta variable altamente concentrados. Con un peso combinado en el MSCI World del 25 %, las “Magnificent Seven” ejercen una influencia sustancial en los resultados de referencia.

La generación de alfa en estrategias activas, sin embargo, no tiene por qué depender en igual medida de este pequeño grupo. Un enfoque sistemático y consciente del índice de referencia enfatiza la amplitud en todo el universo global de acciones.

- No adopta grandes posiciones direccionales en un número reducido de acciones de mega capitalización

- Distribuye el riesgo activo entre cientos de posiciones, guiado por un modelo cuantitativo de selección de acciones y una gestión disciplinada del riesgo.

La estrategia navega la industrialización de la economía intangible y la incertidumbre introducida por el aumento de la intensidad de capital de manera equilibrada y resiliente.

Notas al pie de página:

1 ‘The rise of America’s intangible economy’, Financial Times, August 2025.

2 ‘Big tech’s $680bn buy-now-book-later problem’, Financial Times, January 2026.

3 ‘Surviving the AI Capex Boom’, Sparkline Capital, October 2025.